�����A��(r��n)���Ї�(gu��)���ʰ댧(d��o)�w����IDM���^��I(y��)������оƬ�O(sh��)Ӌ(j��)�����A���������b�y(c��)ԇ��ȫ�a(ch��n)�I(y��)�һ�w���������a(ch��n)Ʒ��(y��ng)���I(l��ng)��������M(f��i)��������I(y��)���ƺ���܇(ch��)��ӵ���

�����҂��ȁ�(l��i)�˽�һ�®a(ch��n)�I(y��)��

����һ���ИI(y��)���������ʰ댧(d��o)�w���g�V�

�������ʰ댧(d��o)�w������b��������D(zhu��n)�Q�c�·���Ƶĺ�������Ҫ���ڸ�׃����b����늉����l�ʡ�ֱ�������D(zhu��n)�Q�������ʰ댧(d��o)�w���Է֞鹦��IC���ʷ��������ɴ��(l��i)�����й��ʷ���������Ҫ�������O�������l�������w�ܵȮa(ch��n)Ʒ������(j��)IHSMarkit�y(c��)����2019��ȫ���������Ј�(ch��ng)Ҏ(gu��)ģ�s��404�|��Ԫ���A(y��)Ӌ(j��)��2021���Ј�(ch��ng)Ҏ(gu��)ģ�����L(zh��ng)��441�|��Ԫ���껯���ٞ�4.1%��

����ͬ�r(sh��)���Ї�(gu��)Ҳ��ȫ�����Ĺ��ʰ댧(d��o)�w���M(f��i)��(gu��)��2019���Ј�(ch��ng)����Ҏ(gu��)ģ�_(d��)���s144�|��Ԫ�����ټs��4%��ռȫ������������_(d��)35%������(j��)IHSMarkit�A(y��)�y(c��)��δ��(l��i)�Ї�(gu��)���ʰ댧(d��o)�w���^�m(x��)�����^���ٶ����L(zh��ng)��2021���Ї�(gu��)���ʰ댧(d��o)�w�Ј�(ch��ng)Ҏ(gu��)ģ�����_(d��)��159�|��Ԫ���껯�����_(d��)4.8%��

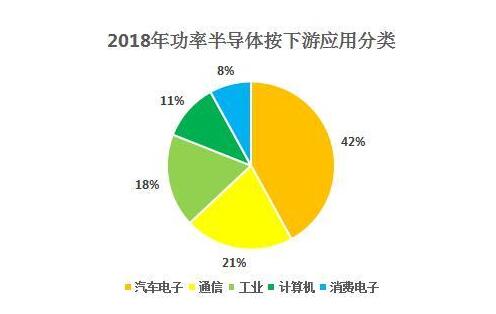

������܇(ch��)����ǹ��ʰ댧(d��o)�w������Α�(y��ng)��������(j��)EEPW�y(t��ng)Ӌ(j��)��2018�깦�ʰ댧(d��o)�w���Α�(y��ng)���У���܇(ch��)��ӷ��~���ռ�Ȟ�42%�������ͨ���I(l��ng)����ռ�Ȟ�21%�����I(y��)�I(l��ng)��ռ�Ȟ�18%��Ӌ(j��)��C(j��)�����M(f��i)����I(l��ng)��քeռ��(j��)11%��8%���Ј�(ch��ng)���~��

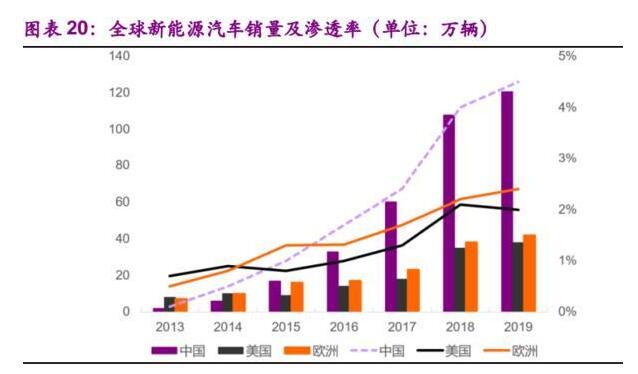

��������(j��)Ӣ�w��y(t��ng)Ӌ(j��)����܇(ch��)�댧(d��o)�w�Ј�(ch��ng)Ҏ(gu��)ģ��2010���210�|�������L(zh��ng)��2018���377�|�����������(f��)�����L(zh��ng)���_(d��)7.6%����܇(ch��)�댧(d��o)�w�Ј�(ch��ng)̎�ڿ��ٷ�(w��n)�����L(zh��ng)�A����δ��(l��i)�S������Դ��܇(ch��)���M(j��n)һ����������܇(ch��)�댧(d��o)�w�Ј�(ch��ng)Ҏ(gu��)ģ���������M(j��n)һ��������

����������2019����܇(ch��)�a(ch��n)�����N(xi��o)���քe��2572.1�f(w��n)�v��2576.9�f(w��n)�v������Դ��܇(ch��)ռ�ȷքe��4.8%��4.7%������Դ��܇(ch��)���о��Ј�(ch��ng)���g��

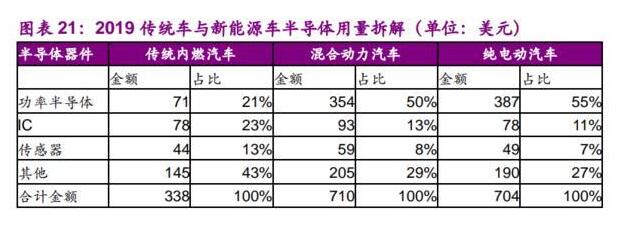

��������(j��)StrategyAnalytics�y(t��ng)Ӌ(j��)�����y(t��ng)��(n��i)ȼ��܇(ch��)���ʰ댧(d��o)�w������71������ռ�Ȟ�21%�����ڼ�늄�(d��ng)��܇(ch��)�������ʰ댧(d��o)�w������387������ռ���_(d��)��55%�����^�ڂ��y(t��ng)��(n��i)ȼ��܇(ch��)����܇(ch��)�r(ji��)ֵ��������5.5���������댧(d��o)�w��������IC�͂���������܇(ch��)�r(ji��)ֵ�������քe��1����1.1�������������@��

����������˾�������Ї�(gu��)�������ʰ댧(d��o)�wIDM���^��I(y��)

�����F(xi��n)���҂��ѽ�(j��ng)��(du��)�ИI(y��)�д��w�ϵ��J(r��n)֪������ȥ�����˽˾�͕�(hu��)���đ�(y��ng)���S�ࡣ

����Ŀǰ�A��(r��n)�����I(y��ng)�I(y��)��(w��)�ɷ֞�a(ch��n)Ʒ�c�����������c����(w��)�ɴ�I(y��)��(w��)��K��2019��քe�I(y��ng)�՞�25.16�|Ԫ��31.84�|Ԫ��ռ���I(y��ng)�ձ����քe��44.1%��55.9%��ë���ʷքe��29.48%��17.76%���a(ch��n)Ʒ�c�����I(y��)��(w��)��K�۽��ڹ��ʰ댧(d��o)�w�����܂������c���ܿ����I(l��ng)�������c����(w��)�I(y��)��(w��)��Ҫ�ṩ�댧(d��o)�w�_(k��i)��ʽ���A���������b�y(c��)ԇ�ȷ���(w��)��

����2019�깫˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����57.43�|Ԫ��ͬ���½�8.42%���wĸ������(r��n)4.01�|Ԫ��ͬ���½�6.68%��2017���2018�ꌍ(sh��)�F(xi��n)�^�����L(zh��ng)����Ҫϵ�댧(d��o)�w�ИI(y��)��������У����ο͑�(h��)������ʢ��ͬ�r(sh��)��˾�a(ch��n)Ʒ��(j��ng)��(zh��ng)�����m(x��)���������w�a(ch��n)Ʒ�N(xi��o)�ۆr(ji��)��������������2019�����������»�����Ҫϵ�댧(d��o)�w�ИI(y��)�M(j��n)��������������˾����ӆ�Μp�٣������c����(w��)��K�о��A�I(y��)��(w��)����p��������

����2019�깫˾�C��ë���ʞ�22.84%��������������Ҫϵ��2017���°��������댧(d��o)�w�ИI(y��)��������������ο͑�(h��)������ʢ��ʹ�ù�˾���N(xi��o)�۵Įa(ch��n)Ʒ�r(ji��)�Լ��������(w��)�r(ji��)������������������˾�ă�����ͬë���ʲ��{(di��o)һ����2019������ʞ�8.92%��

�����A��(r��n)��(gu��)��(n��i)�I(l��ng)�ȵ�IDMģʽ�İ댧(d��o)�w��I(y��)������ĸ�(j��ng)��(zh��ng)������������

������������(du��)�ڹ��ʰ댧(d��o)�w�Ȯa(ch��n)Ʒ�����аl(f��)��һ�(xi��ng)�C���Եļ��g(sh��)���(d��ng)���漰���a(ch��n)Ʒ�O(sh��)Ӌ(j��)���c������аl(f��)����(g��)�a(ch��n)�I(y��)札h(hu��n)��(ji��)�ľC���аl(f��)��IDMģʽ��(j��ng)�I(y��ng)����I(y��)���аl(f��)�c���a(ch��n)���h(hu��n)��(ji��)�ķe�ە�(hu��)��������������ڼ��g(sh��)�ķe���ͮa(ch��n)ƷȺ���γ��c����(j��)��

�����������IDM��(j��ng)�I(y��ng)�����Ĺ�˾����˾�Įa(ch��n)Ʒ�O(sh��)Ӌ(j��)�c���칤ˇ���аl(f��)�܉�ͨ�^(gu��)��(n��i)���{(di��o)���M(j��n)�и��Ӿo�ܸ�Ч��(li��n)ϵ�������ڹ�˾ȫ�a(ch��n)�I(y��)朵Ľ�(j��ng)�I(y��ng)���������Fablessģʽ��(j��ng)�I(y��ng)�ĸ�(j��ng)��(zh��ng)��(du��)������˾�܉��и���Įa(ch��n)Ʒ�����ٶȺ���(qi��ng)�Įa(ch��n)��(xi��n)�������������IDM��(j��ng)�I(y��ng)ģʽ����˾�ܸ��ðl(f��)�]�YԴ�ă�(n��i)�����σ�(y��u)��(sh��)������\(y��n)�I(y��ng)����Ч�����܉�s�̮a(ch��n)Ʒ�O(sh��)Ӌ(j��)�����a(ch��n)����r(sh��)�g������(j��)�͑�(h��)�����M(j��n)�и���Ч���`�����ɫ��ˇ���ơ�

�����������˾�ڹ��ʰ댧(d��o)�w�Ȯa(ch��n)Ʒ�I(l��ng)��e����ϵ�л��Įa(ch��n)Ʒ��(xi��n)���܉�?y��n)�͑?h��)�ṩ�S���Įa(ch��n)Ʒ�cϵ�y(t��ng)��Q��������˾��Ӌ(j��)����1100���(xi��ng)���������a(ch��n)Ʒ�c500���(xi��ng)IC�a(ch��n)Ʒ����˾�LJ�(gu��)��(n��i)�a(ch��n)Ʒ��(xi��n)���ȫ��Ĺ��ʷ��������S(ch��ng)��֮һ���S���Įa(ch��n)Ʒ��(xi��n)�܉�M(m��n)�㲻ͬ�����Ј�(ch��ng)�đ�(y��ng)�È�(ch��ng)���Լ�ͬһ��(x��)���Ј�(ch��ng)�в�ͬ�͑�(h��)�IJ��������

������˾����ȫ��(gu��)�I(l��ng)�ȵİ댧(d��o)�w���칤ˇˮƽ��BCD��ˇ���g(sh��)ˮƽ��(gu��)�H�I(l��ng)����MEMS��ˇ�Ⱦ��A���켼�g(sh��)�Լ�IPMģ�K���b�ȷ��b���g(sh��)��(gu��)��(n��i)�I(l��ng)�ȡ����M(j��n)ȫ��Ĺ�ˇˮƽʹ�ù�˾�ṩ�ķ���(w��)�܉�M(m��n)���S���a(ch��n)Ʒ��(xi��n)�Ķ��(xi��ng)��ˇ����ͬ�r(sh��)����˾�������YԴҲ�ڇ�(gu��)��(n��i)̎���I(l��ng)�ȵ�λ��Ŀǰ����6Ӣ�羧�A����a(ch��n)�ܼs��247�f(w��n)Ƭ/����8Ӣ�羧�A����a(ch��n)�ܼs��133�f(w��n)Ƭ/�����߂��͑�(h��)�ṩȫ��λ��Ҏ(gu��)�����������(w��)������

���������߀Ҫ�䌍(sh��)����(qi��ng)����аl(f��)�����ρ�(l��i)��2017����2019������˾�аl(f��)Ͷ��քe��4.47�|Ԫ��4.50�|Ԫ��4.83�|Ԫ��ռ�I(y��ng)�I(y��)����ı����քe��7.61%��7.17%��8.40%������2019��12��31������˾����7878���T�������а���3032���аl(f��)���g(sh��)�ˆT����Ӌ(j��)ռ�T������(sh��)������38.5%����˾�e�O�Г�(d��n)��(gu��)�ҿƼ��ش��(xi��ng)Ŀ�������^�Г�(d��n)��5�(xi��ng)��(gu��)�ҿƼ��ش�(zhu��n)�(xi��ng)�(xi��ng)Ŀ�������c��2�(xi��ng)��(gu��)�ҿƼ��ش�(zhu��n)�(xi��ng)�(xi��ng)Ŀ��

����ͬ�r(sh��)����˾�c��(gu��)��(n��i)���֪���ߵ�ԺУ��|�ϴ�W(xu��)���㽭��W(xu��)�Ⱥ��������ˮa(ch��n)�W(xu��)��(li��n)�ό�(sh��)�(y��n)����������2��(g��)��ʿ����վ����˾���m(x��)���ƌ�(zhu��n)�������Գ�ֱ��o(h��)���ļ��g(sh��)������2019��12��31������˾����(n��i)��(zhu��n)����Ո(q��ng)��Ӌ(j��)2578�(xi��ng)�����⌣(zhu��n)����Ո(q��ng)��Ӌ(j��)291�(xi��ng)����˾�ѫ@���ڙ�(qu��n)�Č�(zhu��n)����Ӌ(j��)1401�(xi��ng)����������(n��i)��(zhu��n)����Ӌ(j��)1228�(xi��ng)�����⌣(zhu��n)����Ӌ(j��)173�(xi��ng)��

���������l(f��)չ���أ���(gu��)�a(ch��n)����(q��)��(d��ng)���Y���������_(k��i)���L(zh��ng)���g

����1����(gu��)�a(ch��n)����(q��)��(d��ng)

�����A��(r��n)�LJ�(gu��)��(n��i)�I(y��ng)�I(y��)������������g(sh��)�����I(l��ng)�ȵ�MOSFET�S(ch��ng)����ͬ�r(sh��)��IGBT��SBD��FRD�ȹ���������������^��(qi��ng)�Įa(ch��n)Ʒ��(j��ng)��(zh��ng)������˾���ؑc����1�l8Ӣ��댧(d��o)�w���A�������a(ch��n)��(xi��n)����a(ch��n)�ܼs��60�f(w��n)Ƭ���ڟo(w��)�a����1�l8Ӣ���3�l6Ӣ��댧(d��o)�w���A�������a(ch��n)��(xi��n)��8Ӣ�羧�A���a(ch��n)��(xi��n)��a(ch��n)�ܼs��73�f(w��n)Ƭ��6Ӣ�羧�A���a(ch��n)��(xi��n)��a(ch��n)�ܼs��247�f(w��n)Ƭ����������˾�ڟo(w��)�a�����ړ��а댧(d��o)�w���b�y(c��)ԇ���a(ch��n)��(xi��n)������b�����s��62�|�w��߀�ṩ��ģ�������(w��)��

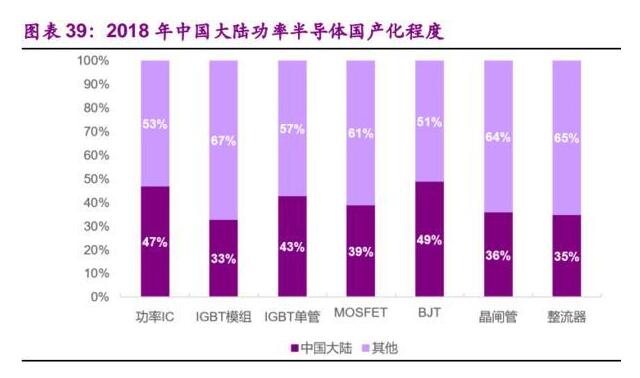

�����ڹ��ʰ댧(d��o)�w�ĸ���(g��)��������BJT������(gu��)�a(ch��n)���̶����������Ȼ����50%������IC������֮��ռ�Ȟ�47%��IGBT�ι�?ch��)?gu��)�a(ch��n)���̶�ռ�Ȟ�43%������������(gu��)�a(ch��n)���̶ȶ�����40%����(gu��)�a(ch��n)���̶��д������

�����ڇ�(gu��)�a(ch��n)����C(j��)���Ĵ�������˾�����������c��(gu��)��(n��i)�K�ˏS(ch��ng)�̵���Ⱥ������I(y��)��(j��)��(sh��)�F(xi��n)�������L(zh��ng)��

����2���Y���������_(k��i)���L(zh��ng)���g

�����A��(r��n)�Գ����ԁ�(l��i)�����M(j��n)�в�ُ(g��u)������2001�겢ُ(g��u)�A��(r��n)������ӣ��������������O(sh��)Ӌ(j��)�I(y��)��(w��)��2002����ُ(g��u)�A���������6Ӣ��MOS���A�����I(y��)��(w��)�{�빫˾�\(y��n)�I(y��ng)��(sh��)�w��2008���A��(r��n)���F(tu��n)���A��(r��n)�A�����A��(r��n)��ʢ���A��(r��n)ِ���Ƶȹ�˾���빫˾�\(y��n)�I(y��ng)��(sh��)�w��2017����ُ(g��u)�к����52.41%�ɷݣ��M(j��n)һ������(qi��ng)�˹�˾IDMȫ�a(ch��n)�I(y��)�һ�w�����\(y��n)�I(y��ng)��(sh��)����2019����ُ(g��u)��Ⱥ���35%�ə�(qu��n)���_(k��i)ʼ�M(j��n)����܇(ch��)����I(l��ng)����

������˾���_(k��i)�l(f��)�й�Ʊ��ļ�����Y��۳��l(f��)���M(f��i)�ú�M��30�|ԪͶ�Y��8Ӣ��߶˂��������ʰ댧(d��o)�w���O(sh��)�(xi��ng)Ŀ��ǰհ�Լ��g(sh��)�ͮa(ch��n)Ʒ����(j��)�аl(f��)�(xi��ng)Ŀ���a(ch��n)�I(y��)��ُ(g��u)�������(xi��ng)Ŀ���a(b��)��I(y��ng)�\(y��n)�Y����

�����@�����c(di��n)�f(shu��)һ�£�8Ӣ��a(ch��n)��(xi��n)���O(sh��)�(xi��ng)ĿͶ�Y�~��23.11�|Ԫ����Ҫ���@��˾�۽����ʰ댧(d��o)�w�Լ����܂������đ�(zh��n)�Բ�������ɻ��A(ch��)�S(ch��ng)���̈́�(d��ng)���O(sh��)ʩ���O(sh��)�����M(j��n)��ˇ���g(sh��)�аl(f��)������8Ӣ��BCD��ˇƽ�_(t��i)�ļ��g(sh��)ˮƽ���U(ku��)�����a(ch��n)������ͬ�r(sh��)����8Ӣ��MEMS��ˇƽ�_(t��i)�����������������������ּ��g(sh��)���I(l��ng)�����������(xi��ng)ĿͶ�a(ch��n)����Ӌ(j��)��ÿ������BCD��MEMS��ˇ�a(ch��n)�ܼs16000Ƭ�����(xi��ng)Ŀ��ǰ�ڜ�(zh��n)���A�����(xi��ng)Ŀ�(y��n)��Ӌ(j��)�����ڞ�2.75�����ѽ�(j��ng)��2018��9����(d��ng)��

��0�l [�鿴ȫ��] �W(w��ng)���u(p��ng)Փ