���S�������˿�Ҏ(gu��)ģ�Ĵ���»��Ͳ����@�����g�����}���Լ���I(y��)�ù��ɱ��ϝq�ȶ�N���ص�Ӱ���δ���Ї���(j��ng)�����L�����R�T������(zh��n)��

��ǰ��������W��(j��ng)���WԺ�K��������Մ��“�Ї����˿ڽY���c�a�I(y��)�C��”�r��ʾ���P���Ї��˿ڽY�����c�a�I(y��)�C����Ŀǰ�Ї��˿�׃���ʬF(xi��n)��“�ڄ����p�١��˿����g�����˿�Ҋ�”�������c���@�������،��Ї���(j��ng)����Ӱ�Ҳ�dz�����������������Ї���(j��ng)��Ҫ�댍�F(xi��n)�������L��Ψһ���k����������Ї���I(y��)�����aЧ��������Ҏ(gu��)ģ���ù��I(y��)�C��������˹����a������ֱ��������Ч�ķ�ʽ��

�҇����I(y��)�C���˱������� ��ÿ�f���˾��ܶ�С

2015���҇����I(y��)�C���ˮa���H32996�_����2017��ͻ��13�f�_����ǰ���ꌍ�F(xi��n)��10�f�_�a����Ŀ����2018��ȫ�����I(y��)�C���ˮa����147682�_��ͬ�����L4.6%����(j��)�A�y2020�깤�I(y��)�C���ˮa������24�f�_��

��(sh��)��(j��)�@ʾ��2018���Ї��C�����Ј�Ҏ(gu��)ģ��70�|��Ԫ���S�����g�������������È����،����AӋ2019���Ї��C�����Ј�Ҏ(gu��)ģ���_86.8�|��Ԫ����2020���AӋ�C�����Ј�Ҏ(gu��)ģ�ӽ�100�|��Ԫ��2019��ǰ���������҇��C�����Ј�Ҏ(gu��)ģ��69.5�|��Ԫ�����й��I(y��)�C�����Ј�Ҏ(gu��)ģ��48.6�|��Ԫ�����ՙC�����Ј�Ҏ(gu��)ģ��16�|��Ԫ���طN�C�����Ј�Ҏ(gu��)ģ��4.9�|��Ԫ��

Ŀǰ���Ї��C�����Ј��M��������L�������й��I(y��)�C�����B�m(x��)����ɞ�ȫ���һ�����Ј�����“�C���˓Q��”�������C�������M�Ј����ٔU������Ŀǰ�҇����I(y��)�C�����Դ��ڎ״��}��һ��ÿ�f�˹��I(y��)�C���˓����������^���������g��2018���҇����I(y��)�C�����ܶ�68�_ÿ�f����������Խ����ƽ��ˮƽ74�_ÿ�f�����Բ��������n1/3�����ǙC���˺����㲿�����a���ʃH50%���߾��ܜp���������܂�������ĩ�ˈ�(zh��)�������P�I�㲿���Բ�����ه�M�������LJ��a�Ј�ռ���ʲ��ߣ�ȫ��4�I(y��)�C���˾��^�l(f��)�ǿơ��������쿨��ABB��ռ��(j��)�����^���Ј����~��

�҇����I(y��)�C������I(y��)����ϵ�y(t��ng)������ ������ƫ��

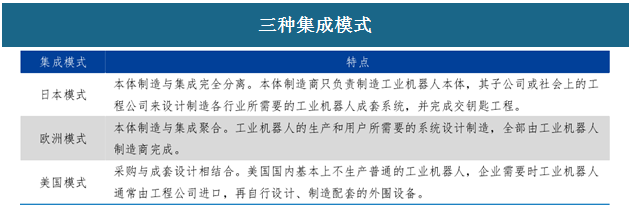

���I(y��)�C���˼�����Ҫ�����Nģʽ���ձ����W��������ģʽ���ձ�ģʽ�������I(y��)�C���˱��w�c������ȫ���x�����I(y��)�C���˱��w������ֻؓ؟���칤�I(y��)�C���˱��w�����ӹ�˾������ϵĹ��̹�˾�M��ϵ�y(t��ng)�������W��ģʽ�t�ǹ��I(y��)�C���˱��w�����c���ɾ��ɱ��w��������ɣ�����ģʽ�ǹ��I(y��)�C���˹�˾ُ�IƷ�ƹ��I(y��)�C�����������M��ϵ�y(t��ng)���ɣ����o���ο͑����҇����I(y��)�C���ˮa�I(y��)Ŀǰ���ӽ�������ģʽ���ć���ُ�I���I(y��)�C�������C������(j��)��ͬ�ИI(y��)��͑����������ƶ��������a����Ľ�Q�������I(y��)����ʽ��Ҫ�Դ����Ŀ���P�I�O�����a���ļ������繤�I(y��)�C���˹����u�����S�����a��������d�w�����F(xi��n)���O���M��������(li��n)�W(w��ng)���ṩ���I(y��)������������ͨӍ�����a�c������Ϣ�ȷ����ϵ�y(t��ng)�OӋ��ϵ�y(t��ng)�������O�伯�ɼ�EPC���̵ȷ��ա���Ҫ���ǰ�ɷNģʽ��Ҫ���I(y��)�C���˱��w���������Ј���ռ���^��ķ��~���ձ����l(f��)�ǿ��������ȣ����W�ޣ�ABB���쿨���@���I(y��)����֧���@���ģʽ��

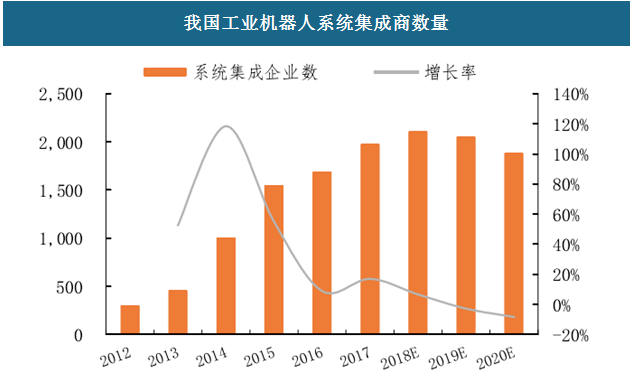

���I(y��)�C����ϵ�y(t��ng)�����������҇����I(y��)�C�����Ј��ϵ�����܊���ձ�Ҏ(gu��)ģ�^С����aֵ���������R����ĸ����������҇���2015�����ڮa�I(y��)���ߵķ�������I(y��)��(sh��)�����������

�҇����I(y��)�C����ϵ�y(t��ng)�����̔�(sh��)�������_�Y�ϣ�

�҇����I(y��)�C����ϵ�y(t��ng)�������N�����루���_�Y�ϣ�

��(j��)PAISI�y(t��ng)Ӌ��2017���҇����I(y��)�C���˼�����I(y��)��(sh��)���_��1976�ҡ����^�����(sh��)���I(y��)�C����ϵ�y(t��ng)������I(y��)Ҏ(gu��)ģƫС���c���H���^Ҏ(gu��)ģ������⡣���РI�ճ��^��(sh��)�|Ԫ���^�����^����I(y��)ϵ�y(t��ng)���ɘI(y��)�ՠI���ڔ�(sh��)ǧ�f���|Ԫ���ИI(y��)���c�Q��ϵ�y(t��ng)�����^�y�γ�Ҏ(gu��)ģЧ�������I(y��)�C���˼��ɶ����_�l(f��)�����c�Q���˼�������Ҫ�³��������ض��ИI(y��)��һ���������I(y��)�C����ϵ�y(t��ng)�����Ŀһ��o���M����ȫ�˜ʻ���������������һ���������I(y��)�C����ϵ�y(t��ng)�������^���ИI(y��)�ډ������ИI(y��)��չ��һ���ĘI(y��)���T���������Ŀͬ�r���M�����R�˲��YԴ�oȱ�������Y����������ˌ�ע��ϵ�y(t��ng)���ɵ���I(y��)�^�y�γ�Ҏ(gu��)ģЧ����

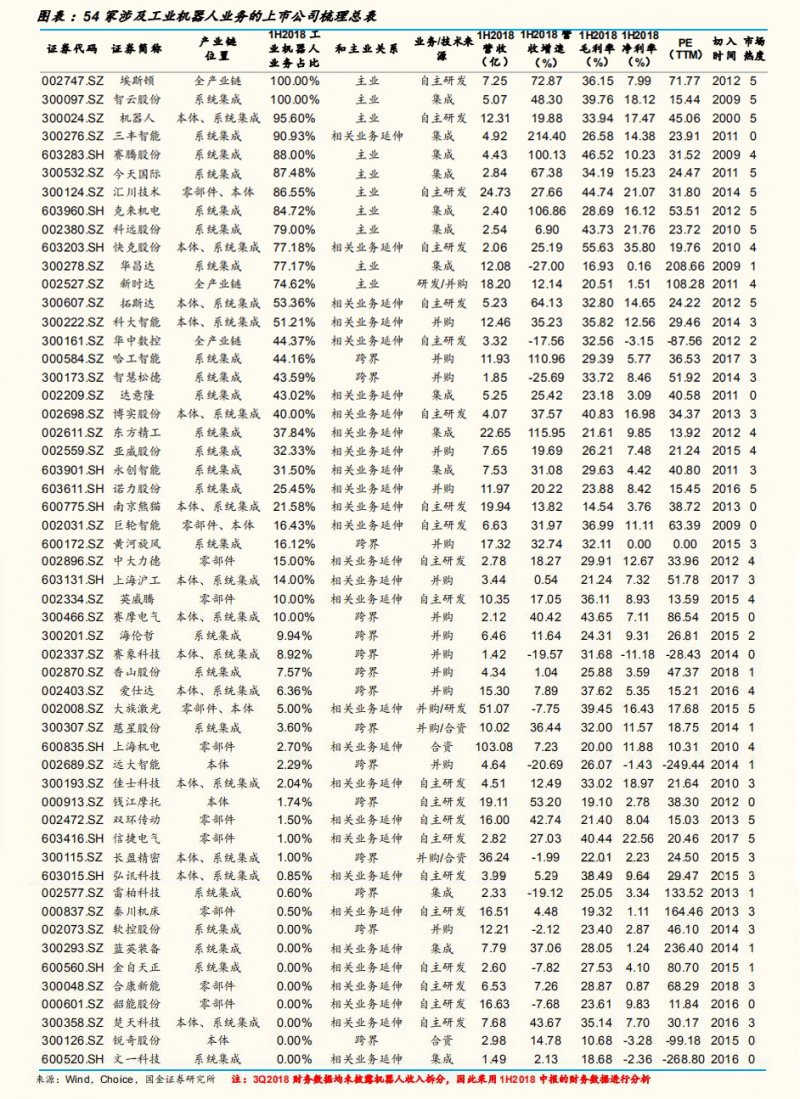

��������(j��)�����Cȯ��2018��11������54�Ү��r������(j��ng)�漰���I(y��)�C���˘I(y��)�յ����й�˾����������ע��һЩ���й�˾�ڹ��I(y��)�C���˟ᳱ�r�������������(j��ng)�I�������˳���Ҳ���{��ӱ��y(t��ng)Ӌ���Ǟ���ȫ��������I(y��)�C�����ڶ����Ј��İl(f��)չ�vʷ�����l(f��)�F(xi��n)�������漰�����㲿����˾�H14 �ң����w20 ����ϵ�y(t��ng)���Ʉt���_39�ҡ��㲿�����g�ډ�����Ͷ���������й�˾���빤�I(y��)�C���˶��ı��w�ͼ����������㲿����˾������(sh��)���^����

�ИI(y��)���ý�(j��ng)���e�������ڇ��ȹ��I(y��)�C����ϵ�y(t��ng)�����������^�ڇ��H���^�^�������ȴ����(sh��)ϵ�y(t��ng)�������ǽ�����ų������ڼ��g�e�����Ŀ��(j��ng)��ϱ��^Ƿȱ�����H�S�̵��Ȱl(f��)��(y��u)��ռ��(j��)�˸߶˹��I(y��)�C���ˑ��È���������܇���I(y��)�������ȏS����Ҫ���c�Ǻ��ĭh(hu��n)��(ji��)������ֵ�^�͵��Ŀ��

����v��ּ����I�� �ܼ���ُ�����I܊��I(y��)

�����l��������ُ �����漰����13��I(y��)

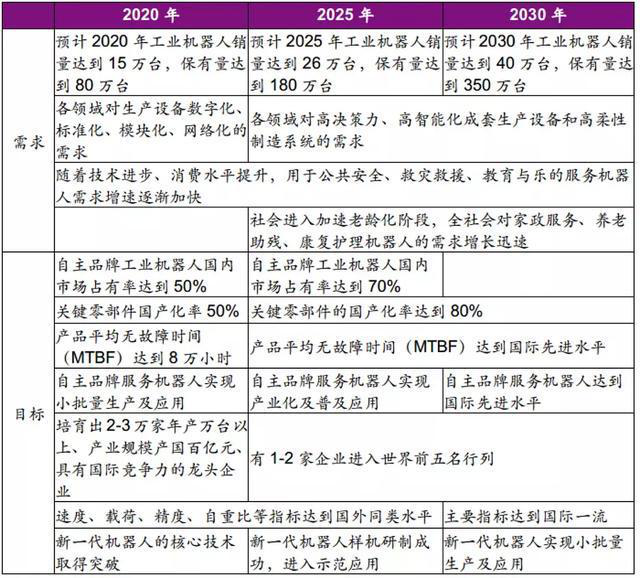

���ա�<�Ї�����2025>���c�I���g·���D��Ҏ(gu��)����2020���҇��������������Ј��錧������I(y��)�����w���a�W���þo�ܽY�ϵęC���ˮa�I(y��)�wϵ������Ʒ�ƹ��I(y��)�C���ˇ����Ј�ռ�����_�� 50%�� ���a�P�I�㲿�������Ј�ռ�����_�� 50%���aƷƽ���o���ϕr�g��MTBF���_��8�fС�r�������� 2-3 ����a�f�_�������aֵҎ(gu��)ģ���^�ك|Ԫ�����Ї��H�����������^��I(y��)������� 5-8 ���C�������a�I(y��)��Ⱥ����ˇ��ȹ��I(y��)�C������I(y��)�l���l(f��)���������I܊��I(y��)��ُ���Mһ�������v����I����

����8������˹�D����100%��ُ�����꺸�Ӿ��^CLOOS������˹�������_�Y���@ʾ������˹���F������ 1919 ���������������������ȫ�������әC���˼��g�ͮaƷ�Ĺ�˾֮һ���������J��늻����I��������һƷ����������ԭ��Ӌ������11�µ�֮ǰ������������ُ���L���a��܇�ИI(y��)�ÙC���˵�NIMAK���F�����ǽK��羳��ُ���s�΄ݣ�������ُ��������������(j��)Ϥ��ĿǰNIMAK���F�ڸ߶���܇Ʒ�ƙC���˺��C�Ј���ռ��80%���ϵ��Ј����~���߶˼�����܇����Ј�ռ���ʳ��^50%�����Q���I(y��)�����I���“�[�ι�܊”��

��(j��)�ս�(j��ng)���W(w��ng)����y(t��ng)Ӌ����2016�����ļ��F���Y���쿨��KUKA����ُ�_ʼ�����^ȥ�����g���Ї���I(y��)���c��ُ�����Y�ĺ�����I(y��)������13�������а������ļ��F1�����f�S�Ƽ��_�l(f��)1��������1������������1����������4������˹�D5����

��˹�D���p���ĘI(y��)���� ������ُ����������(y��u)��

�Ͼ���˹�D�Ԅӻ��ɷ�����˾������1993����2015���������Cȯ�����������������ڹ�˾�������Ŭ���^�����Լ����������ļ��g�аl(f��)�ij��m(x��)Ͷ�������ѳɹ����������Ԅӻ����IJ������\�ӿ���ϵ�y(t��ng)�����I(y��)�C���˼���������ϵ�y(t��ng)�ăɴ���ĘI(y��)����

��˹�D�پW(w��ng)�؈D

��(j��)��˹�D�پW(w��ng)�Y���@ʾ����˹�D�Ԅӻ����IJ����aƷ������ɏĽ����ŷ�ϵ�y(t��ng)���\�ӿ���ϵ�y(t��ng)��Q�����đ�(zh��n)���D�����I(y��)��ģʽ���ڌ��F(xi��n)�Ć��S—�ΙC—��Ԫ��ȫ�����A�����I(y��)�C���ˮaƷ���ڹ�˾�������IJ�����֧���µõ������ٰl(f��)չ���춨��˾������a�C�����ИI(y��)�����^��λ��ͨ�^���M�C���ˮaƷ��“ALL Made By ESTUN”�đ�(zh��n)�ԣ��γɺ��IJ���—���I(y��)�C����—�C��������ϵ�y(t��ng)���̵�ȫ�a�I(y��)朸������������ˏļ��g���ɱ������յ�ȫ��λ������(y��u)����

���(j��)�Ј�(sh��)��(j��)�@ʾ��Ŀǰ�����֜p�ٙC��Դ����ُ���⣬��˹�D�C���˱��w���õĺ����㲿�� 80%��Դ���Խo�����I(y��)�C����������P�I�������g�γ��@���ɱ���(y��u)�ݡ���������˹�D���ŷ�ϵ�y(t��ng)�I���g�ӽ����H�I��ˮƽ����ռ�ʾӇ�����I(y��)ǰ�������ڼ��ٌ��F(xi��n)�M����������^�m(x��)���ֺ����㲿���I�ȸ�����(y��u)��������m(x��)���M���g��(chu��ng)����ʮ�����ԁ��аl(f��)Ͷ��ռ���I�ձ��ر����ڼs10%��ˮƽ��

�c��ͬ�r����e�O̽�����H���l(f��)չ��(zh��n)������˹�D�Ⱥ���������Euclid����ُӢ��Trio���������Barrett���عɵ�M.A.i.��˾����ُCLOOS������˹������I(y��)��

��˹�D�� 2016�����Euclid�����������I(y��)�C���˵�3D�������_�l(f��)������2017 �� 2 ����ُ�����\�ӿ�����I(y��) TRIO���������\�ӿ��ƽ�Q�����aƷ��������2017 �� 9 ����ُ���Ԅӻ��b��͜yԇ���a����I(y��) M.A.i����չ�˙C������������ϵ�y(t��ng)���������ήa�I(y��)�����ͬ��12����߀��ُ�����b���Ԅӿ����P�I���IJ������a�̓P����⣬�M��܊���I��������8�£���˹�D����100%��ُ�����꺸�Ӿ��^CLOOS������˹����

“��(j��)������ُ��ɺ�����˹�D���Z���^�m(x��)���ֿ�������˹���Ӽ��g������������˾�����Q‘����˹�Ї�’���Ľ�(j��ng)�Iģʽ�L�ڲ�׃�����ֿ���˹�Ї��Ϳ���˹���F�Ĝ�ͨ����ģʽ�L�ڲ�׃������˹�aƷ���аl(f��)���OӋ�����켰���͑��ķ��ճ��Z�L�ڲ�׃��”——ժ��˹�D�پW(w��ng)

��������˹�D�������m�����W���аl(f��)���ģ���Ʒ�ƺͼ��g�ϳ�����ɇ��H�����������䌍ʩ���\�ӿ��ƽ�Q���������ܻ��f(xi��)���C���������͙C�����Լ����I(y��)4.0�ȷ���İl(f��)չ��(zh��n)�Ե춨�ˈԌ����A��Ŀǰ����˹�D��ȫ�����7�Һ����֧�C�����I(y��)�ձ鼰60�������Һ͵^(q��)��

��(j��ng)�I�I(y��)���^�鷀(w��n)��

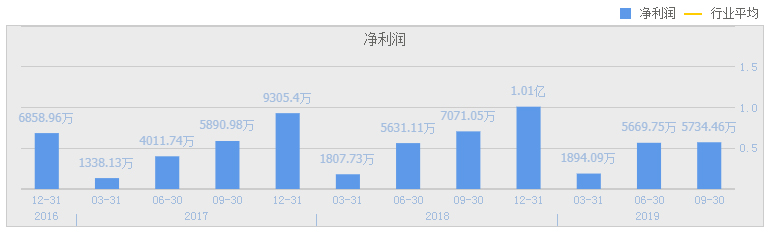

��˹�D�I(y��)������2017�깫˾���F(xi��n)�I��10.8�|Ԫ,ͬ�����L59%,���й��I(y��)�C���˼������O��I���_4.9�|Ԫ,ͬ�����L132%��2018����I�I(y��)����14.61�|Ԫ��ͬ�����L35.72%�����Ѓɴ���ĘI(y��)�տ��ٰl(f��)չ�����I(y��)�C���˼���������ϵ�y(t��ng)�I��73��491.63�fԪ��ͬ�����L50.28%���Ԅӻ����IJ������\�ӿ���ϵ�y(t��ng)�I��72��610.84�fԪ��ͬ�����L23.6%��2019��ǰ�����ȠI�� 9.68�|Ԫ,ͬ���»� 9%;�wĸ���� 5734�fԪ,ͬ���»�19%��

�����أ��l��������ُ ��ؔ����ɘO��ؓ��

������ǰ���������܇���Y������“ʏ�������b������؟�ι�˾”��������2007����ͬ�������_���I(y��)�C�����аl(f��)��ԇ�Ƴɹ������d���Ї���I(y��)��(chu��ng)��ӛ���2009�갣���ؙC���˵�ԇ�Ƴɹ���׃���@һ�F(xi��n)�����ڷ����{ԇ������������a܇�g��ʽӭ���˰����؈F꠵ĵ�һ�_�C������2011�����_�l(f��)���������ɵ�һ�l�C�������a��Ͷ��ʹ����2012��2�¹�˾������“���հ����������b������˾”���˺�(j��ng)�^��݆���Y�U�ɣ�����Ĺə�౻ϡ���

�����ϰ��꣬�����C�O(ji��n)�־W(w��ng)վ��¶��һ���ļ��@ʾ������������c�����Cȯ��ӆ��IPO�o���f(xi��)�h���ɴˣ������،����ӵ�ꑇ����Y���Ј���Ӌ����

��(j��)�����عپW(w��ng)�Y���@ʾ�������ؿɞ�͑��ṩ���I(y��)�C���ˮaƷ�Լ����ИI(y��)���������Q������Ŀǰ�����������Ԅӻ��b���I���ж�����ИI(y��)�e�ۣ���������܇���b��ˇ�O�����Ԅӻ�ݔ���O����Ϳ�b��ˇ�O�����C���˼��ɑ��õ��I����������ṩ��耳����w��Q������

�c��˹�D������������ڽ�����İl(f��)չ֮·�ϣ�������Ҳ�l���ں���l(f��)����ُ��

��(j��)�����عپW(w��ng)�Y���@ʾ���^�ɹ���ُ�������Ϳ�C������I(y��)CMA����������ټӹ��ͱ���̎���I��ϵ�y(t��ng)������EVOLUT��Ͷ�Y������\�ӿ����I��C���˺��IJ������a��ROBOX֮�����������ֳɹ���ُ�������܇�b��͙C����ϵ�y(t��ng)������W.F.C���F����(j��)Ϥ��Ŀǰ�����جF(xi��n)��19���ӹ�˾������������O�����܇�Ϳ�C�����аl(f��)���ĺ����ܙC���ˑ������ġ�

��(j��)�������йɕ��@ʾ���W����ϵ���I(y��)�C���ˮa�I(y��)���I(y��)��(j��ng)�^�L�ڰl(f��)չ�e�����γ��������탞(y��u)�ݼ��g���������J�飬���Ⲣُ�ǫ@���@Щ���g����Ч;������2016��2018�갣�������I�I(y��)�������У�����ռ�ȷքe��43.86%��48.50%��61.91%���@��Ҫ������������ُ�˶�Һ�����I(y��)��

���������I�I(y��)������ռ����r���DƬ��Դ���й��f������

ͨ�^�沢���M�����Շ��H���I(y��)�Ԅӻ��I������M���g�ͽ�(j��ng)���������γɏęC���˺����㲿�����C�������C�ٵ��C���˸߶�ϵ�y(t��ng)�����I���ȫ�a�I(y��)朅f(xi��)ͬ�l(f��)չ����������l������ُҲ�o��ؔ����ɘO���ؓ����

�ܽ�(j��ng)����h(hu��n)��Ӱ���Ŀǰ�ڇ�����܇�Ј�������ϵ����ϵ���Y��܇Ʒ�������������YƷ���Լ�����Ʒ����܇�N�������F(xi��n)�^����ȵ��»������c��ͬ�r���ښW�����������y(t��ng)��܇���I(y��)�����Ј�����܇�N���»��΄����f��������܇�����^���_�˿s�p�a�����ÆT��Ӌ����

��WFC��Ҫ�͑�����FCA���F��ͨ����܇�����F�ȇ��H֪���Ĵ�����܇��������WFCĿǰ�c�@Щ�͑��ĺ��������^��ճ������һ���@Щ�͑��s�p�_֧���֕��������ؘI(y��)���a���^��pʧ��

���⣬��2017���ԁ�EVOLUT���m(x��)̝�p��2016-2018�꼰2019���ϰ�����EVOLUT��ë���ʷքe�� 31.51%��16.35%��16.76%��7.25%���������քe�� 265.35 �fԪ�� -2438.93�fԪ��-731.13�fԪ��-1178.44�fԪ��������룬EVOLUT��Ӌ̝�p4348�fԪ��������ڃ�EVOLUT��ʏ�����A·����֪�R�a��ķǽ�(j��ng)���Խ������������քe��-2304.24 �fԪ��-4728.17 �fԪ��-1902.72 �fԪ��-1178.44 �fԪ��

���m(x��)̝�p��(sh��)�| �аl(f��)�Y��Ͷ���

��(j��)�������йɕ��Y���@ʾ��2016-2018�갣���،��F(xi��n)�I�I(y��)�����5.04�|Ԫ��7.82�|Ԫ��13.14�|Ԫ���w����ĸ��˾�����ߵă���-5018.47�fԪ��-3113.88�fԪ��612.24�fԪ���۷ǃ�������-8123.17�fԪ��-1.26�|Ԫ��-1.40�|Ԫ������2018��ĩ�������ؿ��Y�a28.92�|Ԫ�����u�~��rֵ��4.23�|Ԫ��ռ�ȸ��_14.63%����Ҫ����ُCMA��EVOLUT��WFC���¡�

��������(j��)�������йɕ��Y���@ʾ�����аl(f��)������2016��2018�갣���طքeͶ��4464.76�fԪ��6276.61�fԪ��7757.16�fԪ���аl(f��)Ͷ��ռ�I�I(y��)��������քe��8.86%��8.03%��5.91%���аl(f��)Ͷ�������ߵ���

�ИI(y��)���Rϴ�� ��(chu��ng)�²��ǰl(f��)չ֮��

��(j��)�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ������1-9��ȫ�����I(y��)�C���ˮa����133574.5������Ӌ�½�9.1%�������ԁ���C������I(y��)��λ��(sh��)�����m(x��)�������»����S���ИI(y��)�^�m(x��)�������ИI(y��)�Ͷˮa���Լ�ȱ�����ĸ���������I(y��)Ҳ������̭������

��������(j��)����Ժ�C�����Ї�����2025�������_ָ����2025���҇�Ҫ�γ����ƵęC���ˮa�I(y��)�wϵ���C�����аl(f��)�����켰ϵ�y(t��ng)�������������_���������Mˮƽ������Ʒ�ƹ��I(y��)�C���ˇ����Ј�ռ�����_��70%���������a�P�I�㲿�������Ј�ռ�����_��70%���aƷ��Ҫ���gָ���_������ͬ�ˮƽ��ƽ���o���ϕr�g�_�����H���Mˮƽ���@Щ�����҇����I(y��)�C���˵İl(f��)չָ���˵�·��

��0�l [�鿴ȫ��] �W(w��ng)���uՓ